În timpul sărbătorii de Anul Nou Lunar, performanța pieței interne de clor lichid este relativ stabilă, fluctuațiile de preț nu sunt frecvente. La sfârșitul sărbătorii, piața clorului lichid și-a luat, de asemenea, rămas bun de la calmul din perioada sărbătorilor, inaugurând trei creșteri consecutive, concentrarea pe tranzacțiile pieței crescând treptat. Începând cu 3 februarie, tranzacțiile principale ale fabricilor de cisterne din regiunea Shandong (-300) – (-150) yuani/tonă.

Revizuirea cotațiilor pieței clorului intern

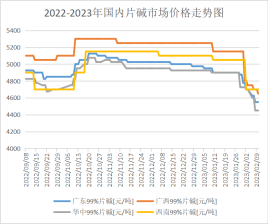

În această săptămână, piața internă a produselor alcaline lichide continuă să fie slabă, prețurile de achiziție ale întreprinderilor din aval din nordul Chinei, care au scăzut la 920 de yuani/tonă, trăgând în jos mentalitatea pieței, atmosfera de cumpărare nu este suficientă pentru a reduce entuziasmul de a intra pe piață, fiind mai prudenți și așteptăm cu nerăbdare. În plus, revenirea cererii din aval este încă limitată, piața necesită mai mult decât o reaprovizionare. Din cauza stocurilor încă ridicate de pe piața clor-alcalină, coroborate cu prețurile clorului lichid care continuă să se redreseze, așteptările pieței sunt pesimiste și, în contextul actualului de creștere a pieței, nu există vești bune, astfel încât piața produselor alcaline lichide a continuat să fie slabă.

Tranzacția cu 32 de fabrici de produse alcaline mainstream în regiunea Shandong a fost de 940-1070 yuani/tonă, iar cea cu 50 de fabrici de produse alcaline mainstream a fost de 1580-1600 yuani/tonă. Prețul tranzacției cu 32 de produse alcaline mainstream în Jiangsu a fost de 960-1150 yuani/tonă; iar prețul tranzacției cu produse alcaline mainstream foarte mainstream a fost de 1620-1700 yuani/tonă. Săptămâna viitoare, fără un impuls al unor factori pozitivi substanțiali, deși întreprinderile din aval și-au revenit oarecum în comparație cu perioada precedentă, creșterea generală nu este puternică, iar stocul de întreprinderi de pe piață este încă ridicat. Prin urmare, piața slabă a produselor alcaline lichide va fi dificil de modificat săptămâna viitoare și ar trebui acordată o atenție deosebită redresării cererii din aval.

Redresarea cererii este lentă, principalul sector de oxid de aluminiu din aval nu are un plan de achiziție de sodă caustică, entuziasmul necesar pentru achiziții este scăzut, comenzile de export sunt rare, iar alți factori de scădere sub influența atmosferei comerciale de pe piață sunt relativ slabi, prețul real al tranzacției pe piață este încă semnificativ mai mic decât cotația producătorului.

În prezent, producătorii din Mongolia Interioară și Ningxia oferă aproximativ 4000 de lucrători/tonă, dar prețul real al tranzacției pe piață este de aproximativ 3850-3900 de yuani/tonă; în prezent, întreprinderile locale oferă prețuri de aproximativ 3700 de yuani/tonă, dar prețul real al tranzacției pe piață este de aproximativ 3600 de yuani/tonă. Întreprinderile din Shandong oferă prețuri pentru tabletele de sodă caustică de aproximativ 4400-4500 de yuani/tonă, prețul superior a fost redus semnificativ, iar prețul real al tranzacției pe piața locală este de aproximativ 4450 de yuani/tonă. Unele surse au tranzacționat sub acest nivel.

În prezent, întreprinderile din principala zonă de producție nu au anunțat temporar planul de menținere, oferta este relativ suficientă, iar redresarea cererii din aval este evident dificil de urmărit, iar prețul pieței este probabil să scadă în condițiile în care entuziasmul comercianților de a intra pe piață și volumul pre-vânzărilor producătorilor se reduc semnificativ. Se așteaptă ca noua cotație unică din principala zonă de producție săptămâna viitoare să fie redusă cu aproximativ 50-100 de yuani/tonă. Prețul real al tranzacției pe piață va fi, de asemenea, redus într-o anumită măsură.

Analiza principală a pieței din aval

Oxid de aluminiu: Prețurile interne ale oxidului de aluminiu funcționează fără probleme. Din perspectiva pieței, impactul protecției mediului a fost demonstrat de întreprinderile de oxid de aluminiu din Shandong, care au implementat o revizuire a implementării instalațiilor de prăjire, reducând producția pe termen scurt. Odată cu recuperarea capacității pieței, companiile de oxid de aluminiu au început să comande în mod activ, dar din cauza utilizării scăzute a capacității în stadiul incipient, nivelul total al stocurilor este scăzut. Investițiile recente în oxid de aluminiu și reluarea producției au depășit așteptările, ceea ce a dus la creșterea ofertei spot generale a pieței. Cu toate acestea, progresul noilor investiții și reluarea producției de aluminiu electrolitic este lent, iar scara reducerii producției s-a extins în continuare, ceea ce a dus la un pesimism puternic pe piață pe termen scurt. Pe termen scurt, sentimentul general de prudență și așteptare pe piață este puternic, probabilitatea unui șoc față de stabilitatea prețurilor este mai mare și se așteaptă ca prețurile oxidului de aluminiu să se stabilizeze pe termen scurt.

Epiclorohidrină: Săptămâna aceasta, epoxipropanul autohton a scăzut. (Începând cu 9 februarie, discuția principală în spotul din Jiangsu era de 8700-8800 yuani/tonă, un preț de 3,85% față de 2 februarie). În cursul săptămânii, materiile prime din amonte persistă. Deși susținerea costurilor este evidentă, principalul factor care afectează scăderea oxidului epoxidic este numărul redus de comenzi noi în aval, iar stocul cumulativ al fabricii a crescut. În plus, odată cu repornirea unor dispozitive de parcare și apariția continuă a ofertei la prețuri mici, industria este exacerbată, iar piața este dincolo de așteptări, iar entuziasmul livrărilor s-a îmbunătățit. Cu toate acestea, piața generală este slabă, este dificil să se formeze un suport favorabil pentru formarea oxidului de propilenă, piața este suprapusă de multiple știri negative, iar prețul săptămânii a continuat să scadă. Piața actuală se află într-o stare de costuri ridicate și cerere scăzută, iar pe măsură ce prețul continuă să scadă, spațiul de profit brut al celor două procese s-a micșorat semnificativ. În special, metoda glicerinei cu oxid epoxilic de propilenă a fluctuat aproape de pragul de cost, iar unele întreprinderi au ajuns chiar și în pierderi. Sub jocul costurilor, al cererii și ofertei, mentalitatea industriei este tristă, iar atmosfera generală a pieței este greu de optimist.

Oxid de propilenă: În acest ciclu, piața internă a oxidului de propilenă este în creștere constantă. După o ușoară marjă de profit la sfârșitul săptămânii trecute, se așteaptă ca segmentul din aval să mențină o anumită cantitate de cerere în această săptămână, urmând ca această creștere să fie urmărită una după alta. După digestia stocurilor și transferul de ciclopropil, prețul acestuia este în creștere, iar în același timp, scăderea pe termen scurt a numărului de dispozitive individuale la capătul furnizării și prețul clorului lichid duc la creșterea costurilor. Urmăririle recente au fost slabe. Joi, Shandong CiC a negociat un preț spot de 9500-9600 yuani/tonă la bursa din fabrică, un preț mediu săptămânal negociat la nivel mainstream de 9214,29 yuani/tonă, +1,74% față de luna precedentă; East China Negotiation a livrat un preț spot de 9700-9900 yuani/tonă, un preț mediu săptămânal negociat la nivel mainstream de 9471,43 yuani/tonă, +1,92% față de luna precedentă. Funcționarea la capătul de alimentare cu oxid de propilenă a scăzut ușor în cadrul ciclului: Zhenhai Faza 2 a menținut o funcționare negativă ușor mai scăzută, Yida și Qixiang s-au oprit, Shell cu 80%, Zhenhai Faza 2 a crescut sarcina negativă, Binhua, Huatai și Sanyue au redus sarcina negativă pentru o perioadă scurtă de timp, Daze a funcționat cu o sarcină negativă scăzută, Tianjin Petrochemical s-a stabilizat cu 60%, Test petrochimic prin satelit: rata de utilizare a capacității în cadrul ciclului a fost de 72,41%; Din perspectiva costurilor, finisajele înguste după secțiunea de propilenă, clor lichid au continuat să crească și să revină, recuperarea costurilor, avantajul de profit și pierdere al ciclopropilenei. Feedback-ul cererii după sfârșitul festivalului nu este conform așteptărilor, o parte din digestia stocului inițial, o parte din așteptarea cu prudență a prețurilor ridicate.

Prognoza pieței viitoare

Săptămâna viitoare, din cauza presiunii tot mai mari asupra stocurilor întreprinderilor din principalele zone de producție și a scăderii continue a prețului principal de achiziție din aval, există încă loc pentru ca prețul pieței interne a alcalinilor lichidi să scadă săptămâna viitoare. Cererea din aval în principala zonă de vânzare se redresează încă lent, ceea ce va oferi un sprijin limitat pentru prețul pieței. Săptămâna viitoare, prețul pieței interne a sodei caustice este încă probabil să scadă, cererea din aval este slabă, comercianții sunt mai puțin activi în intrarea pe piață, iar prețul real de tranzacție al pieței este semnificativ mai mic decât cotația producătorului, cererea principală de alumină din aval nu poate fi eliberată bazându-se pur și simplu pe aval non-aluminiu, iar comercianții operează pe piață cu dificultăți de îmbunătățire, se așteaptă ca săptămâna viitoare prețul pieței să scadă în principal; În ceea ce privește clorul lichid, creșterea continuă a prețului clorului lichid în nordul Chinei duce la suspendarea bunurilor primite de unele întreprinderi din aval. Prețul local al clorului lichid ar putea înregistra o tendință descendentă la începutul săptămânii viitoare, iar piața va intra din nou în subvenții. Cu toate acestea, pe măsură ce sectorul din aval își revine treptat, piața clorului lichid din nordul Chinei va scădea mai întâi și apoi va crește săptămâna viitoare, ceea ce va avea un anumit impact asupra pieței din zonele înconjurătoare, în timp ce piața din alte părți ale țării este relativ stabilă.

Data publicării: 15 februarie 2023